國外對鋁資源的開發研究起步較早,對廢鋁回收和再生利用的認識也比較深刻,并給予高度重視。各國在廢鋁回收再生方面都有自己獨特的方法和措施,并取得了顯著成績。歐洲現有217個再生鋁加工廠,其中德國13個,法國26個,意大利45個,英國87個,其余分布在其他國家。在美國50個州,6000個場地都建有廢鋁的收集中心,位于得克薩斯州歐文市的美國伊姆科再生金屬公司,是目前世界上最大的廢鋁再生企業,在全美國設有20多家再生鋁廠,生產能力為1500千噸。英國自上世紀20年代起就有完整的再生鋁工業體系,交通運輸業90%、建筑業70%的廢鋁得到回收。目前全球鋁產品市場中,40%-50%的需求是通過回收再生廢鋁滿足的,如美國、日本、德國、意大利和墨西哥的再生鋁產量均超過原鋁。

圖表 2006-2009年全球原鋁市場供需平衡表

單位:萬噸、美元/噸

數據來源:**

中國再生鋁需求情況主要體現在市場對鋁的消費上。在我國經濟存在的問題當中,其中一個就是部分行業生產能力過剩。而單純以國內原鋁消費來看,我國電解鋁行業無疑也存在這一問題。09年上半年,隨著鋁價的走強和需求的回暖,我國重新啟動以及新建投產的電解鋁產能超過250萬t,部分原先被延后或停滯的產能新、擴建工作再次被提上日程。建議國內鋁企在產能、產量上加以控制。

為緩解我國鋁產品在出口方面所承受的巨大壓力,從08年年底至今,國家先后4次對鋁產品的進出口稅率進行調整,對部分鋁材產品在出口關稅以及退稅率方面予以了支持。但與此對應,在經濟形勢嚴峻、就業壓力增大、市場競爭日趨激烈的情況下,世界各國貿易保護主義再度抬頭,專門針對中國的貿易保護措施不斷出現。今年6月,印度政府決定從2009年3月23日至2010年3月22日的兩年時間中,對進口自中國的鋁板帶和鋁箔產品分別征收14%和30%的從價特保稅;另外,澳大利亞也正在對中國是否向其傾銷鋁擠壓材展開調查。截至目前,對我國鋁產品設置貿易壁壘的國家或地區已有加拿大、歐盟、土耳其、印度和澳大利亞。

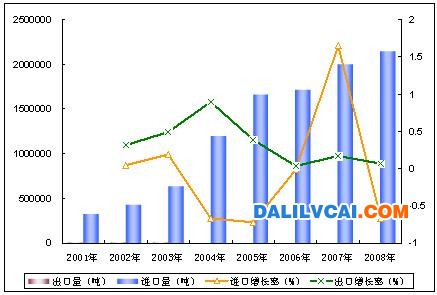

圖表 2001-2008年中國鋁廢碎料進出口量走勢圖

數據來源:中國海關

在進口廢鋁結構中,美國一直是進口的主要來源國,2008年占據我國進口廢鋁總量的18-19%。

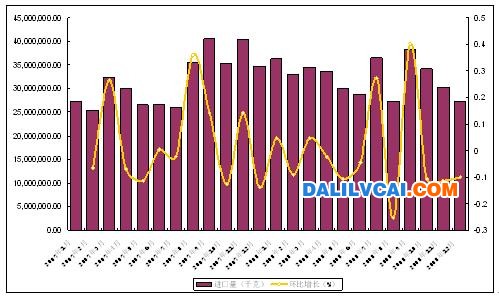

圖表 2007-2008年中國進口廢鋁統計表

數據來源:中國海關

圖表 2007-2008年中國從美國進口廢鋁月度走勢圖

數據來源:中國海關

中國再生鋁行業發展面臨的困境,主要表現如下:

首先,微利時代迫使一部分再生鋁企業被淘汰,但未必是優勝劣汰。1995年之前,再生鋁尚處于暴利時代,平均行業利潤率可達10%,隨著競爭的加劇,目前行業平均利潤不足3%或更低。通常中小企業在2%以下。微利時代如何生存發展考驗著所有企業,也將促使再生鋁加速產業調整。在尚不規范的市場環境下,再生鋁行業存在著反淘汰的機制,如果政策仍不調整,可能最先敗出的是先進的企業。

其次,不當優惠政策向理性回歸,但前路漫漫。嚴重影響行業公平競爭的福利企業稅收優惠政策已得到調整,雖然調整并不徹底,但行業競爭已然向規范化邁進。目前困擾行業發展的最為嚴重的廢舊物資回收方面的稅收政策,仍在搖擺之中。另外,在廢鋁進口環節存在的潛規則使進口秩序混亂,雖然國家不斷加強對進口廢鋁的監管力度,但風波過去,一切照舊。因此,我們希望能有一個健康的長效機制,徹底解決行業發展不規范的問題。

第三,環境成本日益增加。各地環保部門加強環保力度,集中進行行業整頓,不達標的企業將會受到影響。有些企業早已意識到環保的重要性,把環境友好與企業發展有機結合起來,在企業設計和建設時,已考慮到環保投入和建設,并通過了ISO14000認證。

第四,勞動力成本上漲。再生鋁生產需要大量勞動力對廢鋁材料進行分選,據不完全統計,該行業及其相關產業至少提供了60萬個就業崗位。但目前我國的勞動力供給結構,已經從勞動力過剩向勞動力供給平衡乃至短缺轉變,中國勞動力成本正逐步提高。

第五,人民幣持續升值,出口繼續減少。我國再生鋁出口全部是以加工貿易的方式進行的。即我國實際出口的不是資源,而是加工能力。我國資源短缺,最需要提高的是對資源的掌控能力。如發達國家在全球進行戰略布局,將石油、礦產等重要資源重要把握在自己手中,這些資源并非只留在了發達國家,而是按照其自己的意志控制資源的流向。因此,我國缺乏的其實不是資源,而是對全球資源的控制能力。

由于廢料價格的不斷上漲,廢鋁價格與原鋁價差越來越小,再生鋁行業競爭不斷加劇,行業平均利潤不足3%或者更低,再生鋁企業面臨微利挑戰。急需相關部門出臺一系列措施,使其更加理性發展,如對再生資源利用企業影響較大的廢舊物資回收利用經營企業增值稅調整方案應加快其出臺,給再生資源利用企業創造一個更加合理的發展環境,同時循環經濟法及其配套措施也急需跟進。