世界金屬統計局(WBMS)周三公布報告稱,2013年1-9月全球鋁市供應過剩123萬噸。

WBMS數據顯示,2012年全球鋁市供應過剩539,000噸。

2013年1-9月,全球原鋁需求為3,451萬噸,較2012年同期高343,000噸。1-9月原鋁產量較2012年同期增加119.8萬噸。

9月,全球鋁需求為386.6萬噸,原鋁產量為401.2萬噸。

9月全球原鋁產量為199.9萬噸。

IAI表示,10月產量較2012年同期所創的208.4萬噸下滑59,000噸。

以下為IAI全球原鋁產量數據(單位:千噸):

2013年10月 2013年9月 2012年10月

非洲 156 150 142

北美 399 394 415

南美 157 153 172

亞洲 189 195 210

西歐 302 293 296

東/中歐 316 314 361

大洋洲 180 174 175

GAC/海灣地區 326 326 313

總計 2025 1999 2084

壯士斷腕砍產能,西進淘金找出路

核心提示:多年第一的技術和占據全國四分之一的高產能,并沒有讓河南的電解鋁在新行情下過得更好。由于市場疲軟、電價上漲,作為河南支柱產業之一的電解鋁近年來開始承受生存的考驗。壯士斷腕的減產能決心、西進淘金的探險精神,河南電解鋁在尋求自保的同時,也需依靠產業鏈的增長與精深加工的融合,期許煥發高能制造的第二春。

電解鋁斷尾求變

對河南電解鋁來說,今年是最壞的一年,也有可能成為最好的一年。

近日,工信部公布了2013年電解鋁行業首批淘汰落后產能的企業名單,涉及的26萬噸產能,被河南的4家企業“包圓兒”。對于這樣的情況,河南電解鋁業內卻反應平淡,對他們來說,砍產能早已成為常態。

“國家就算沒有出臺規范條件,河南電解鋁斷尾求生的舉措也勢在必行。”鑫旺鋁材一位人士表示。受制于產能過剩和成本高企,目前河南電解鋁企業存活率不足巔峰時期的三分之一。即使如此,10月15日國務院下發的《關于化解產能嚴重過剩矛盾的指導意見》,電解鋁行業仍舊被直接點名。

據了解,2012年我國電解鋁產能超過2700萬噸,實際需求量則不到2000萬噸。作為全國最大的電解鋁生產地,河南的378萬噸產能中,近四分之一屬于過剩產能。供需的不平衡,讓電解鋁價格從頂峰的18000元/噸降至如今的14000元/噸,電解鋁企業每生產一噸電解鋁,就要承擔近千元的損失。10月22日神火股份發布三季度業績公告,利潤較上年同期減少41.47%,而中孚實業、中國鋁業等電解鋁大戶,也紛紛虧損。

為讓企業能夠存活,省內主要電解鋁企業皆采取了砍產能的方式來緩解虧損的效益。河南林豐鋁電2012年關停了三分之一的產能;澠池天瑞鋁業在完成6.5萬噸落后產能指標的基礎上,也欲繼續減產;上街鋁廠,部分工人“放假”已經成為一種習慣;而商電鋁業甚至打算將產能基本關停……不光是企業,政府也開始對電解鋁行業進行控制。作為河南鋁加工的龍頭地區,鞏義市已開始進行大刀闊斧的產能淘汰工作。目前該市的電解鋁項目已經全部停止建設,能耗高、污染大的生產線也被逐一關停。“依靠低端生產來帶動經濟發展的思路,顯然已經行不通了。必須忍痛割腕,保持經濟的可持續發展。”該市一位相關負責人說。

轉型壓力回噬產業輝煌

砍能自救的悲壯,讓人不由想起電解鋁曾經的風光。作為河南的支柱產業,在本世紀頭十年,河南依靠鋁業書寫過一個個輝煌:連續十年產能全國第一、占據全國電解鋁四分之一產能……無論是裝備還是技術,河南電解鋁,始終處于全國的領先水平,甚至曾有人預測電解鋁將超越煤炭,成為河南第一工業。

但在2008年,風光無限的河南電解鋁卻站在了分水嶺上。

先是政府實施“壓小上大”的政策,關停了一批小電廠,接著是金融危機帶動電解鋁需求直線下降。最讓電解鋁企業難以承受的是,從2010年起,國家取消了對電解鋁行業的優惠電價,這使得電解鋁產業普遍進入虧損層面。今年6月28日,中孚實業擬募集資金20億元,扣除發行費用后,將全部用于償還公司借款及補充公司流動資金;7月14日,神火股份發布上半年業績預告,其中煤炭、鋁等主營業務上半年同期同比下降57%-59%。而在7月15日晚間,占據國內氟化鋁市場20%份額的多氟多發布公告稱“公司氟化鋁生產線停產檢修兩個月”,讓相關業務營業收入將減少約1億元。

一個個壞消息,把河南的鋁產品生產企業逼到了絕境。在企業忙于自救之時,國家淘汰過剩產能的整治風暴讓河南鋁業不僅面臨現階段生存困境的壓力,還有來自未來的一片悲嘆。為了挽救鋁產業的虧損局面,2012年省內曾出臺了“解困計劃”,包括促成河南5大電解鋁企業和煤企簽訂供應合同、緩交電費、抵稅返還補貼等一攬子幫扶措施出臺。

“河南電解鋁優勢漸失”,一家大型鋁廠主要領導人如此形容目前所面臨的困境。從輝煌時的23家到如今的8家,夾縫中求生存的電解鋁開始思考未來的發展道路。

西進掘金之路

消減產能的同時,河南電解鋁西進的趨勢已經日益明顯和清晰,大批產能已紛紛向電價低廉的西部地區布局轉移。

“河南的電解鋁技術,在全國是領先的,但受制于成本,河南的發展優勢正在逐步消失。如不在成本上想辦法,河南電解鋁很難有起色。”淅川鋁業張先生說。依照他的看法,目前新疆的環境,讓用電價格可以降低至2到3毛,這與河南超過6毛的上網電價相比,是一個巨大的誘惑。以新疆現有的電解鋁項目為例,如果使用上網電,成本約為12000元/噸,這比河南便宜近3000元。而如果使用自備電廠或進行大用戶直輸,成本還可再壓縮近千元。這在當前每噸14000元左右的鋁價下,給企業帶來了盈利空間。

正是這種成本優勢,讓追求低成本的西進行動變得合情合理。據了解,目前神火股份已在新疆投資超過30億建設一座140萬千瓦的電廠,并將在當地完成煤、電、鋁產業鏈的對接,用來消化產能。焦作萬方和豫聯能源也正在新疆尋求投資興建電解鋁項目,將省內產能向西部轉移。

數據顯示,新疆2012年原鋁產量110萬噸,同比增長274%;就目前來看,全國已有十多家企業進入新疆布局電解鋁產業,而其遠景規劃產能已達到2000萬噸。河南電解鋁企業,正是依靠向西部轉移產能,來分擔自身的成本壓力的主力軍之一。

澠池天瑞鋁業一位人士給記者算了一筆賬:在新疆生產一噸電解鋁,要比河南少掏近4000元的電費,算上原材料和產品的運輸,從新疆運輸到河南,依舊比河南生產便宜千元。“雖然這個理論結果還會受到國家政策、產業發展等影響。但目前來看,西進確實是電解鋁企業脫困的好方法。”這位人士表示。

產業升級推動產能突圍

砍產能、進西部,兩條腿走路讓河南電解鋁踏實而有希望,然而無論是淘汰落后產能還是西部掘金,產業鏈條優化整合的滯后,河南電解鋁的競爭力還需要時日提升。

“目前河南淘汰的僅僅是部分落后產能,因為缺乏消化渠道,從總體看電解鋁還將長期過剩。”鋁業分析師張東平告訴記者,受到宏觀經濟的影響,目前現存電解鋁反彈行情尚未顯露,過剩產能依舊壓制著電解鋁產品的抬頭。而各家企業扎堆布局西部的做法,顯然無法降低行業的過剩情況,同時卻讓西部市場剛剛開發便趨于飽和。據了解,今年河南淘汰的落后電解鋁產能將達到26萬噸,但與未來五年超過1600萬的西部新增產能相比,顯得無足輕重。

與此同時,新疆是否有發展電解鋁的優勢、市場承受度能達到多少,這一切都尚在論證當中。即使當地煤價遠低于河南地區,但考慮到企業投資、布礦運輸成本,以及其他種類能源型工業企業對資源的爭奪,電解鋁到底在新疆能夠有多大的利潤,尚是一個未知數。

在電解鋁企業布局基礎產能的同時,高端市場的缺乏依舊是河南電解鋁企業面臨的問題。隨著中國經濟轉型的步伐加快,高端鋁產品的需求量在省內開始大幅增加。據了解,2012年河南在氧化鋁、電解鋁這兩種中端產品虧損超過30億,而在鋁土礦、高端鋁產品產業鏈兩頭的產品,收入則為52億元。這對電解鋁行業來說,即是遺憾,也是一種機遇。

工業發展已進入薄利時代,依靠低電價上高載能項目的路子已難以為繼。通過延長產業鏈和開始鋁深加工,不斷提高電解鋁的就地轉化率,是西方電解鋁企業轉型升級的不二法寶。按照目前市場,我省一噸電解鋁生產企業將虧損500元左右,而如果將產品就地轉換為如飛機鋁制油箱的高端鋁材產品,則每噸電解鋁可盈利500至1000元。這無疑能給河南電解鋁帶來一條穩妥而持續的發展道路。

可喜的是,河南在技術和產業鏈轉型上已經有所舉動。在高鐵、飛機等深加工領域,省內如鞏義等地的鋁企業已開始逐步增長,同時帶動周邊電解鋁產能的消化與升級。一家材料技術公司技術總監付先生認為,河南電解鋁在進行產業轉移的同時,一方面需要完善、提升煤-電-鋁循環鏈條的打造,一方面更要實現從電解鋁到鋁加工的轉型升級,實現煤電鋁加工一體化發展。“新疆產能的釋放尚需時日,河南的電解鋁也需要利用這個時間段盡量完成從粗加工到高精尖、深加工領域的探索和轉型。結合河南的產業轉移,河南下一步要多承接一些中端鋁產品消費企業,用以長期消化河南的產能,并在這個基礎上通過技術引進等方式,不斷提高產品定位,從過剩中突圍。”付先生說。

近日,鋁行業分析師在中國有色金屬行業年會上預測,2013年中國電解鋁產能料為3031.5萬噸,產量為2486.6萬噸,產能利用率為82%。

同時預計,2014年中國電解鋁產能為3420萬噸,同比增長12.8%;產量為2832萬噸,同比增長13.9%。

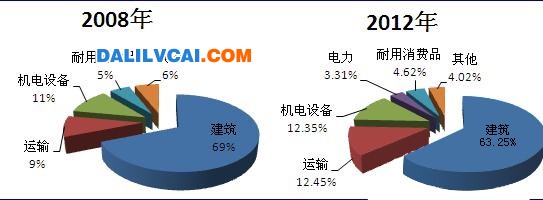

鋁型材按應用領域主要劃分為鋁建筑型材和鋁工業型材,鋁建筑型材主要用于各類民用及商用建筑領域;鋁工業型材則主要應用于除建筑領域外的其他工業領域,其中運輸和機電設備是鋁工業型材的主要消費領域。

國內市場上,就目前來看,建筑行業仍是我國鋁型材主要消費領域,需求占比在6成以上。但從消費結構變化來看,工業領域對鋁型材的需求量增速近年來明顯加快,消費占比也逐年提高,由2008年的31%上升到接近37%。其中運輸領域對鋁型材的消費增長最為顯著,尤其是軌道交通的建設,成為拉動工業鋁型材需求的重要的力量。

圖表1:中國鋁型材消費結構(單位:%)

一、軌道交通建設現狀及其規劃

《“十二五“綜合交通運輸體系規劃》提出:根據不同城市規模和特點,制定差別化的軌道交通發展目標,有序推進輕軌、地鐵、有軌電車等城市軌道交通網絡建設。市區人口超過1000萬的城市,逐步完善軌道交通網絡;市區人口超過300萬的城市,初步形成軌道交通網絡主骨架;市區人口超過100萬的城市,結合自身條件建設大容量地面公共交通系統。

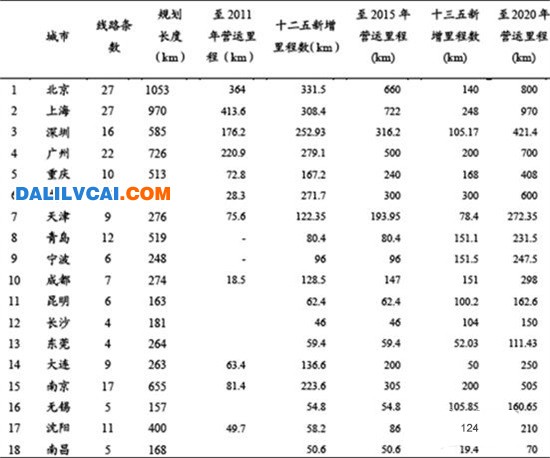

軌道交通重點工程為:建設北京、上海、廣州、深圳等城市軌道交通網絡化系統,建成天津、重慶、成都、沈陽、長春、武漢、西安、南京、杭州、福州、南昌、昆明、大連、青島、寧波、哈爾濱、蘇州、無錫、長沙、鄭州、東莞、南寧等城市軌道交通骨架;規劃建設合肥、貴陽、石家莊、太原、廈門、蘭州、濟南、烏魯木齊、佛山、常州、溫州等城市軌道交通骨干線路。

圖表2:中國重點城市城市軌道交通發展規劃(一)(單位:公里)

圖表3:中國重點城市城市軌道交通發展規劃(二)(單位:公里)

以上重點項目共涉及37個城市,除了已獲批的32個城市,其余溫州、烏魯木齊、太原、濟南、佛山等5座城市未獲批得而得已列入《規劃》,可見“十二五”期間,這5座城市必定會獲批建設軌道交通,除此之外并不排除其他城市獲批的可能,由此保守估計,“十二五”末,全國至少有37座城市獲批建設軌道交通。

二、軌道交通車輛發展現狀與趨勢

城市軌道交通車輛數量隨城軌地鐵運營里程的增長而穩步增長,2012年中國城軌地鐵車輛保有量已突破13700輛,是2006年的4.8倍,其中地鐵運營車輛約12800輛。同時,每公里城軌車輛保有量從2006年的4.41輛/公里穩步上升到2012年近6輛/公里。主要原因在于隨著各城市軌道交通通車路線的增長,軌道交通逐步成網運行,使得軌道交通運營優勢逐步顯現,客流增長帶動開行密度增加,所需車輛逐步增多。

一般城軌車輛的使用壽命約為30年,國內城軌車輛大多服役期限僅幾年時間,遠未到其報廢更新時間,近期城軌車輛市場需求仍以新增需求為主。以城軌車輛保有量6輛/公里和新車550萬元/輛計算,2013-2015年城軌車輛市場空間為555億元。

考慮城軌車輛維修市場,一般城軌車輛大修時間間隔為10-12年,每年將有1000輛城軌車輛需要進行大修,按每輛維修費用200萬元計算,可以估算出未來幾年,維修市場空間約為每年20億元。

綜上,前瞻預計2013-2015年,城軌車輛市場總空間為555億元。考慮未來幾年城市軌道車輛保有量和軌道車輛價格的上漲,實際城軌車輛市場總空間可能達到600億元。

三、軌道交通車輛鋁型材需求趨勢

前瞻產業研究院《2014-2018年中國鋁型材行業市場需求預測與投資戰略規劃分析報告》預測,根據未來幾年我國軌道交通車輛保有量數據,按照每輛車鋁型材需求8-9噸的消耗量測算,2014年我國軌道交通領域鋁型材消費量預計在16萬噸左右,到2016年預計達到22萬噸,到2020年將達到35萬噸。

圖表4:2014-2020年我國軌道交通鋁型材需求預測(單位:萬噸)