總體來看,有色金屬的需求受全球經濟增長放緩的影響,增速將放緩,而受中國因素的支撐,總體增長趨勢不變。不同的有色金屬其未來需求又存在差異,銅價的高位運行,使得企業紛紛致力于尋找銅的替代品;而鋁由于其良好的金屬特性及價格優勢,替代作用顯著;鉛鋅均受下游行業影響,但鉛的情況要好于鋅;國內不銹鋼的大量生產增加了對鎳的需求,但含鎳生鐵會部分取代鎳;較低的硬質合金消費與鋼的產量比預示著硬質合金美好的消費前景;國內外航空業的發展將帶動對鈦的消費。

從供給的情況來看,除鈦以外,上述有色金屬產量的增量大部分來自于中國,因此國內的生產將影響全球的供給。而各項行業準入條件的出臺,抑制了行業的盲目投資以及產能的進一步擴大,但已建工程的投產仍將增加有色金屬的供給。

綜合來看,銅、鋁、鋅、鎳的產量都會出現過剩,其中銅和鋁由于龐大的消費基數,所以略為過剩的影響不大,而07年鋅市場首次出現了過剩,預計08年這一數字仍將增加;鉛的供給仍將出現短缺,因此風險較小;由于中國主導了鎢的供給,再加上鎢幾乎不能被替代,鎢行業的風險將很小。

二、價格風險提示

(一)銅

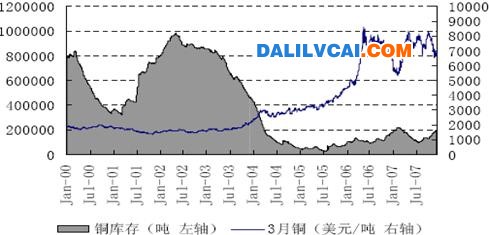

銅價主要是由供求關系所決定的,而供求關系主要體現在庫存方面,由下圖可知,2007年銅庫存雖然較05,06年有所回升,但仍處于低位,由此決定了銅價保持在較高的水平。未來全球銅價的走勢還不明朗,美國經濟的放緩和中國經濟的良好發展對銅價的影響還沒有定論,因此銅價面臨較大的價格波動風險。

數據來源:有色金屬工業協會

圖1 3月銅庫存與價格走勢

(二)鋁我們預計2008年底中國將由電解鋁的凈出口國轉為凈進口國,這將影響電解鋁的國際供求關系,進而影響國際鋁價。鋅和鉛的歷史經驗表明,在中國出口量下降和進口量上升的情形下,其價格將不斷走強。我們認為電解鋁價格將會重復鋅和鉛的價格走勢,在未來的幾年里走強,因此鋁行業面臨的價格風險較小。

數據來源:Bloomberg

圖2 中國的鋅進口量和LME鋅價

(三)其他 由于得到基本面和成本的支撐,2008年鉛和鎳的價格風險較小,相比之下,由于需求的疲軟,鋅的價格在08年將保持弱勢。由于中國對鎢行業的治理整頓,有效地控制了鎢的供給,鎢的價格將長期看好。鈦由于國際航空業的復蘇,需求將進一步增加,價格風險也較小。

一、稅收政策影響分析及風險提示

(一)出口退稅下調,部分產品加征出口關稅

我國有色金屬工業目前依然是原材料進口主導型的行業。通過大面積調整出口關稅,可以維護國內有色行業的持續穩定發展,限制高耗能、高污染、資源性產品出口,避免我國成為一個靠高能耗賺取微薄加工費的世界加工廠,促進節能降耗,鼓勵原材料進口。出口關稅的調整將進一步減少我國有色金屬的出口,從而對國際有色金屬中期供應將產生影響。

由于我國有色金屬自身的需求比較旺盛,能夠消化國內的供給,因此出口退稅的下調以及部分關稅的調整對國內影響不大。

(二)礦產資源稅提高

財政部和國稅總局自2007年8月1日起,調整鉛鋅礦石、銅礦石和鎢礦石產品資源稅適用稅額標準。此次調整是在基本金屬及能源產品價格大幅上漲了數倍,而資源稅標準依然維持在93年水平以及國家加強對行業的調控,強調節能減排的背景下做出的。資源稅的調整將調整上游礦產資源的供給,控制有色金屬行業的過度擴張。

由于目前資源稅征收比率非常低,其在相關企業的成本中所占比重非常小,對企業的經營不會產生較大影響,因此由此產生的風險較小。

二、產業政策影響分析及風險提示

我國政府對鼓勵國內有色金屬行業通過兼并聯合等資產重組的方式,優化資源配置,形成一體的合理產業鏈,發展成為有核心競爭力的大型產業集團。根據“十一五”發展規劃,有色金屬工業通過聯合重組,培育具有國際競爭力的大型企業集團,組建8到10家具有比較優勢的區域性集團。上述調控政策,進一步推動了國內有色金屬行業整合,行業資源逐步向優勢企業集中,推動國內有色金屬行業的長期健康發展。

因此政府在2007年推出一系列有色金屬行業的準入條件,從而有效控制有色金屬冶煉行業的投資規模,確保投資項目的質量。雖然短期內產業政策將增加企業的投資成本,減少企業的利潤,但是通過新的行業準入政策,將使稀缺礦產起源向有實力的企業聚焦,有利于合理開發利用優勢資源,今后優者更優、劣者更劣的局面將越發明顯。

三、環保政策影響分析及風險提示

《產業結構調整指導目錄(2007年本)》將限制規模、能耗、資源利用水平、工藝達不到相應標準的有色金屬冶煉項目。同時鼓勵有色金屬復合材料技術開發及應用。這一指導政策作為我國有色金屬產業結構調整中的重要組成部分,主要在節能減排、資源綜合利用等方面進行明確的政策性指引,有利于有色金屬行業的穩定健康發展。但是貫徹“節能減排”政策,在有助于加快有色行業整合和淘汰落后產能的同時,也增加了企業的成本,擠壓了企業利潤空間,對有色金屬行業的供給有抑制作用,對行業的發展存在短期負面影響。

一、上游行業影響分析及風險提示

有色金屬冶煉及壓延加工業上游行業的影響主要包括以下三個方面:

(一)礦資源價格的上漲

1、銅精礦加工費下降

加工費是冶煉廠利潤的主要來源,銅精礦的價格就是國際銅價減去加工費,因此加工費的降低就意味著銅精礦價格上升,冶煉廠成本增加。2007年中期銅精礦加工費談判降至50美元/噸,同時30多年的價格分享條款被取消;2007年底中國主要銅冶煉企業與國際礦業巨頭必和必拓達成的2008年銅精礦加工費為47.2美元/噸,這一價格比2007年下降了21%,比2006年下降了50%。中國冶煉廠將因此每年少收入1.5億美元,相當于2005年中國88家銅冶煉企業利潤總額的五分之一。2007年1-8月份中國銅冶煉廠利潤為61.4億元,與2006年同期相比下降了12.4%。

2、鋁土礦價格上漲隨著國內氧化鋁產能得迅速增加,國內對鋁土礦的需求也迅速增長,2006年以來,國際鋁土礦價格穩步上漲,不斷增加我國依賴進口鋁土礦的氧化鋁廠商的成本。而且從我國新增氧化鋁產能來看,我國目前新增的產能大多需要從國外進口鋁土礦,鋁土礦的對外依存度因此逐年提高。由于全球各大鋁業巨頭通過兼并與重組,逐漸加強對鋁土礦資源的控制,從而增加鋁土礦的議價能力,因此我們預期鋁土礦的價格將進一步上漲,從而對國內氧化鋁企業產生負面影響。

數據來源:MetalChina

圖1 鋁土礦進口量及進口價格

(二)能源價格上升 能源價格的上漲也增加了有色金屬冶煉行業的生產成本。2007年國內煤炭價格比上年大約上漲了10%,四季度煤炭價格加速上漲,同比增長了12%。油價上漲幅度更為明顯,阿拉伯重油價格全年平均價格為63.8美元/桶,較2006年上漲14%;07年四季度平均價格為77.8美元/桶,同比增長50%。

數據來源:Bloomberg

圖2 阿拉伯重油價格

(三)海運費上漲從反映海運費的主要指數BDI指數來看,該指數從2006年的2000點上漲到近12000點,2007年底,BDI指數開始回落,但依然位于高位。運費價格的上漲也會影響行業的生產成本。

數據來源:Bloomberg

圖3 波羅的海指數

綜合來看,有色金屬冶煉及加工企業面臨較大的上游行業風險,但那些產業鏈完善、礦石自給率高的企業能夠很好地控制這一部分風險。

二、下游行業風險提示

有色金屬下游行業的消費情況直接決定了行業的需求,通過上文對有色金屬下游行業的分析,我們認為整體上來說國內有色金屬消費仍將旺盛,但不同子行業之間存在區別,我們看好鋁、鎳、鎢、鈦,看平銅、鉛,看淡鋅未來的需求情況,不同的需求情況意味著不同子行業面臨的風險不同,銀行應該規避那些供需已經出現拐點的子行業。

次貸危機可能引發美國經濟的衰退,由此影響發達經濟體的經濟增長。但以中國為代表的“金磚四國”經濟增長勢頭依然強勁,可以抵消西方國家經濟增長減緩對有色金屬消費的負面影響,因此有色金屬的需求并沒有出現拐點。

表1 IMF2008年經濟增長預測

|

|

2005 |

2006 |

2007 |

2008 |

|

全球經濟 |

4.8 |

5.4 |

5.2 |

4.8 |

|

發達經濟體 |

2.5 |

2.9 |

2.5 |

2.2 |

|

美國 |

3.1 |

2.9 |

1.9 |

1.9 |

|

歐元區 |

1.5 |

2.8 |

2.5 |

2.1 |

|

日本 |

1.9 |

2.2 |

2 |

1.7 |

|

中國 |

10.4 |

11.1 |

11.5 |

10 |

|

印度 |

9 |

9.7 |

8.9 |

8.4 |

|

俄羅斯 |

6.1 |

6.7 |

7 |

6.5 |

|

巴西 |

2.9 |

3.8 |

4.8 |

5 |

數據來源:IMF

短期內由美國次貸危機引發的全球金融市場動蕩至今沒有結束,各項重要的經濟指標均顯示美國四季度經濟增速面臨較大幅度的放緩,美國政府也因此下調了2008年經濟增長的預期,短期內對有色金屬價格產生壓力。但是美國政府已經采取了一系列的刺激經濟政策,并且以中國為代表的金磚四國的強勁需求會對市場提供強支撐。長期來看,全球經濟的長期穩定增長將導致工業原材料需求的持續上升。

因此國際環境對國內有色金屬行業風險的影響是短期的,長期來看風險不大。

二、宏觀經濟對行業影響分析及風險提示有色金屬作為基礎原材料,與國民經濟的發展密切相關,因此有色金屬消費受國民經濟景氣程度的影響,其行業的發展情況隨宏觀經濟波動呈現出相應的周期性變動規律。

數據表明,我國有色金屬消費水平與GDP增長率的相關性超過0.9,其中鋁的消費水平與GDP增長率之間的相關性高達0.948。目前我國經濟的增長率已經連續五年保持在11%以上,2007年GDP同比增長了11.4%,雖然在2008年國家的宏觀調控政策對經濟增長會有影響,但國內經濟保持高速增長的趨勢不會就此改變。

我國第十一個五年計劃提出的目標:優化結構、提高效益和降低消耗的基礎上,實現2010年人均國內生產總值比2000年翻一番。根據這一目標,未來的五年里,我國經濟發展將注重提高質量和效率,因此我國在制定未來經濟政策時會進一步約束高耗能產業的盲目投資,因此國內部分有色金屬的供給將受到控制。

綜合來看,未來我國經濟的高速增長將為有色金屬的消費提供支撐,而未來國家經濟增長模式的轉變將減緩部分有色金屬產能的增加,促進行業的整合。未來宏觀經濟對行業可能的負面影響在于宏觀經濟調控使得國內經濟增長低于預期,從而增加了行業的系統性風險。

三、匯率變化對行業影響分析及風險提示自2005年7月20日人民幣實行浮動匯率制度后,人民幣兌美元中間價屢創新高,兩年多來,人民幣一直保持著升值的趨勢。進入2007年,人民幣兌美元的匯率中間價已經從年初的7.8附近一路攀升至7.32左右,截至2007年12月26日累計升值達6.12%左右,超出了年初市場預測的5%的升值幅度。2008年3月人民幣兌美元匯率中間價更是接近7.0。

人民幣升值對有色金屬行業的影響主要體現在:首先人民幣的升值將降低國內有色金屬企業從國外進口原材料的費用,也有利于國內企業走出去收購國外的礦山資源;其次人民幣升值將減少國內有色金屬的出口,但目前我國國內有色金屬消費旺盛,只有部分有色金屬處于凈出口狀態,因此受到的影響較小;最后匯率市場化的結果使得國內有色金屬生產商暴露在匯率風險下,這就對廠商的套期保值和風險管理的能力提出了新要求。例如,中國銅冶煉廠的加工費構成企業的主營業務利潤,而加工費一般是通過國際談判確定的,是以美元計價。2008年銅精礦加工費為47.2美元/噸和4.72美分/噸,當人民幣匯率為8時,中國冶煉廠將得到377.6元/噸,而當升值到7時,中國冶煉廠只能得到330.4元/噸,嚴重影響了企業利潤。

因此匯率變動的風險主要反映在企業,如果企業風險管理能力強,就能夠很好地控制這一部分風險。

四、財政貨幣政策影響分析及風險提示2007年我國頻繁運用貨幣政策工具5次升息,9次上調存款準備金率,但從政策的實際效果來看,緊縮的力度遠遠不夠,2008年緊縮的力度將在2007年的基礎上繼續加大。

中央經濟工作會議提出2008年將實施從緊的貨幣政策,這是10多年來我國首次提出要實施從緊的貨幣政策。2008年貨幣政策將從四個方面著手加大對經濟的調控力度。一是繼續升息,但考慮到美聯儲一直在降息,國內升息的空間不大。二是加快升值,升值可以調節國際收支,抑制輸入型通貨膨脹。三是加大流動性回籠力度,將繼續通過央行票據、特別國債等工具對沖被動投放的流動性,法定存款準備金率將上調到15%以上。四是加大對銀行信貸的控制,從2008年初就開始對信貸投放進行嚴格的控制,以保證信貸的適度增長。

從緊的貨幣政策將增加有色金屬行業的融資難度,增加投資的成本,降低企業的利潤空間和競爭力。資產負債結構合理,短期償債能力強的企業將由于較低的融資成本而受益。另外,緊縮的貨幣政策對其他行業固定投資的影響也將降低有色金屬的消費。穩健的財政政策,意味著在不擴大赤字的規模下,政府將加大國內消費支出。在此背景下,國內有色金屬的消費將繼續保持強勁的勢頭。

總體來看08年的財政貨幣政策將對有色金屬行業的發展產生負面影響,但緊縮性的政策有利于行業的整合。