一方面政府在控制鋁行業(yè)產(chǎn)能過剩,淘汰落后產(chǎn)能,實現(xiàn)節(jié)能減排目標;另一方面電解鋁產(chǎn)能擴張的步伐重新加速。

7、8月份,電解鋁價格觸底反彈,噸鋁由虧損逐漸盈利,西部電力資源豐富地區(qū),每噸盈利超千元,直接刺激了國內(nèi)電解鋁新建、擴建熱潮再現(xiàn)。

國內(nèi)電解鋁新建、擴建熱潮多出現(xiàn)在西部能源豐富區(qū)域,這體現(xiàn)了電解鋁向能源靠攏的發(fā)展趨勢。

據(jù)阿拉丁統(tǒng)計,2010年6-9月中國電解鋁預(yù)計將有119.5萬噸產(chǎn)能投產(chǎn),將新增34.2萬噸產(chǎn)量。2010年10-12月中國電解鋁將有109萬噸產(chǎn)能投產(chǎn),在本階段內(nèi)預(yù)計將新增12.1萬噸產(chǎn)量。

目前國內(nèi)電解鋁新建或者擴建的名目較多,多借助新材料、下游加工、技改等名義,進行電解鋁生產(chǎn)。逃避了國家限制電解鋁過剩產(chǎn)能過快擴張的約束。

現(xiàn)階段中國電解鋁產(chǎn)能的擴張,整體來說屬于需求推動,盲目擴張的比重非常小,目前中國2,270多萬噸仍未超警戒線。粗略推斷,如果隨后幾年中國電解鋁產(chǎn)能擴張速度放緩到10%以內(nèi),仍是可以容忍的。

再現(xiàn)“大躍進”式擴張

2010年中國電解鋁再現(xiàn)“大躍進”式擴張,據(jù)阿拉丁統(tǒng)計,2010年底將建成2,272萬噸電解鋁產(chǎn)能,較2009年增加330多萬噸。

據(jù)阿拉丁統(tǒng)計,2010年6-9月中國電解鋁預(yù)計將有119.5萬噸產(chǎn)能投產(chǎn),在本階段內(nèi)將新增34.2萬噸產(chǎn)量。

2010年10-12月中國電解鋁將有109萬噸產(chǎn)能投產(chǎn),在本階段內(nèi)預(yù)計將新增12.1萬噸產(chǎn)量。

而據(jù)阿拉丁的不完全統(tǒng)計,預(yù)計2011年將新增299萬噸電解鋁產(chǎn)能。

“大躍進”式擴張原因

阿拉丁認為多方面原因促成了2010年擴張熱潮,首先,鋁價回升、利潤驅(qū)使是直接原因;其次,對未來需求的良好預(yù)期則是根本原因;再次,資金流入還有一定盲目成分。 1、利潤刺激

電解鋁再度處于盈利狀態(tài)是刺激新建、擴建熱潮的直接原因。

目前多數(shù)電解鋁已經(jīng)處于盈虧平衡線或者略有盈利的狀態(tài)。根據(jù)阿拉丁的核算,8月份河南地區(qū),以國家電價措施為依據(jù),計算的電解鋁月均生產(chǎn)成本15,847元/噸,電解鋁月平均價為15,206元/噸,每噸虧損600多元,較7月份每噸少虧損100多元。而實際上按照自備電廠電價計算,已經(jīng)處于盈虧平衡線或者略有盈利的狀態(tài)。

西部電價優(yōu)惠地區(qū)每噸電解鋁盈利超過千元。由于我們核算的地區(qū)是河南省,以河南省為參照,西部電價優(yōu)惠地區(qū)電解鋁企業(yè),每噸電解鋁僅電力成本就較河南地區(qū)低1,500元以上。

8月份成本上升主要是由于氧化鋁價格上漲所致,每生產(chǎn)一噸電解鋁,氧化鋁成本平均上升了500元。

2、國內(nèi)電解鋁市場轉(zhuǎn)為產(chǎn)不足需

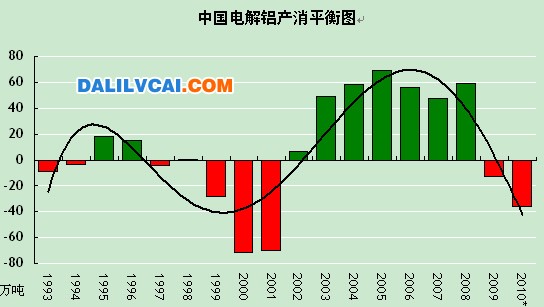

近年來中國持續(xù)推行抑制產(chǎn)能過剩行業(yè)過快增長政策,電解鋁行業(yè)擴張速度得到了有效控制,剔除進口量,單從國內(nèi)產(chǎn)量與消費量計算,2009年中國電解鋁市場已經(jīng)由“產(chǎn)大于求”轉(zhuǎn)為“產(chǎn)不足需”,而且2010年有進一步擴大的趨勢。

同時中國鋁系列產(chǎn)品也由“凈進口國”轉(zhuǎn)為了“凈出口國”,鋁材及鋁合金凈出口的特點比較明顯,而電解鋁也在2010年4月份開始凈出口(5月重回凈進口,但量不大,6-7月份凈出口量再度放大,凈出口的趨勢已經(jīng)形成)。

3、需求堅挺預(yù)期

對未來利潤轉(zhuǎn)好的預(yù)期強烈,驅(qū)使較多資金流入電解鋁行業(yè)。各種統(tǒng)計數(shù)據(jù)表明目前國內(nèi)鋁材及鋁合金的需求非常旺盛,而且經(jīng)濟形勢的轉(zhuǎn)好,也對需求預(yù)期產(chǎn)生了好的佐證。

4、假借各種名義行擴張之實

掛羊頭賣狗肉。據(jù)阿拉丁了解,目前國內(nèi)新投建的電解鋁產(chǎn)能中有很大一部分屬于借新材料、下游精深加工、技改等名義,行電解鋁擴張之實。

5、大干快上或與當(dāng)?shù)卣冇嘘P(guān)

不排除當(dāng)?shù)毓賳T急功近利,追求政績的可能,拉項目,大干快上。

擴張?zhí)攸c

1、電解鋁向能源靠攏,氧化鋁向資源聚集是鋁行業(yè)發(fā)展的新趨勢。一邊是政府淘汰落后,一邊是資源優(yōu)勢企業(yè)或資源優(yōu)勢區(qū)域抓住機會投建新產(chǎn)能,如煤電資源,鋁土資源豐富的地區(qū),

2、東部向西部轉(zhuǎn)移的趨勢。上一特點也促成了國內(nèi)電解鋁產(chǎn)能向西部轉(zhuǎn)移的趨勢。中東部除河南、山東及靠近鐵路沿線的個別鋁廠外,國內(nèi)電解鋁產(chǎn)能的中心已經(jīng)向西部傾斜。

3、多地建設(shè)鋁工業(yè)園、鋁工業(yè)基地,遍地開花。

擴張過程

自2001至2009年中國電解鋁產(chǎn)能以平均每年100多萬噸以上的速度遞增。

1、中國電解鋁行業(yè)離結(jié)束盲目擴張的成熟時期還有一段路要走。經(jīng)過近幾年國家限制產(chǎn)能過剩行業(yè)過快增長政策的整頓治理,中國電解鋁盲目擴張的狀況一度有所好轉(zhuǎn)。2005、2006、2009年三年產(chǎn)能增長率回落,但目前來看,擴張熱潮2010年重新抬頭,同比增長率達到17%。